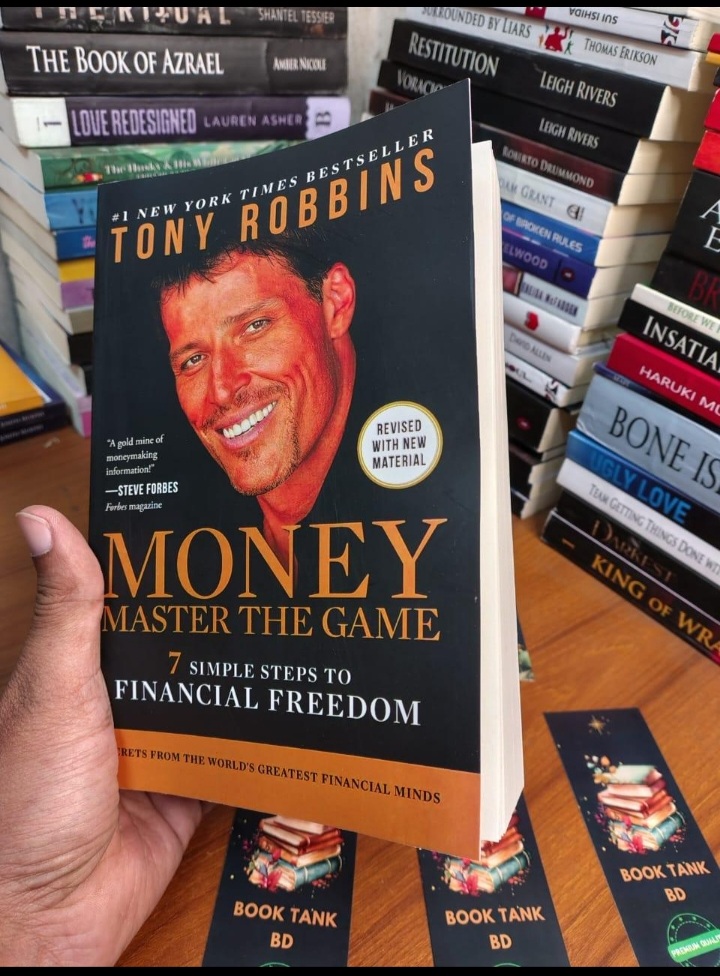

ملخص كتاب المال في حياتك للكاتب توني روبنز | مراجعة وتحليل شامل ومقارنة

اكتشف ملخص كتاب المال في حياتك للكاتب توني روبنز مع تحليل مقارن لأبرز أفكاره وخطواته السبع لتحقيق الحرية المالية، وتعرّف على نقاط القوة والاختلاف عن أشهر كتب المال.

مقدمة

يقدّم كتاب المال في حياتك رؤية عملية لإدارة المال وبناء الثروة بأسلوب منهجي يعتمد على استراتيجيات كبار المستثمرين حول العالم. يركّز المؤلف على تحويل العلاقة مع المال من علاقة خوف وقلق إلى علاقة وعي وانضباط، ثم يضع خطة واضحة تتدرج من السيطرة على النفقات إلى بناء دخل استثماري مستدام. لذلك، إذا كنت تبحث عن إطار متكامل لاتخاذ قرارات مالية أكثر ذكاءً، فستجد في هذا الكتاب خريطة طريق قابلة للتطبيق.

في هذا المقال سنعرض ملخص كتاب المال في حياتك للكاتب توني روبنز بأسلوب مقارن يبيّن نقاط قوته وضعفه مقارنة بكتب مالية شهيرة مثل كتاب الأب الغني الأب الفقير لمؤلفه روبرت كيوساكي، وكتاب فكر وازدد ثراء للكاتب نابليون هيل. سنحلل المنهج، والأسلوب، ودرجة التطبيق العملي، وتأثير كل كتاب على القارئ.

الهدف من هذا العرض ليس التلخيص السطحي، بل تقديم تحليل نقدي يطابق نية الباحث الذي يريد فهماً عميقاً قبل شراء الكتاب أو تطبيق أفكاره.

من هو توني روبنز وما خلفيته في المجال المالي؟

توني روبنز هو مدرّب تنمية بشرية ومستثمر أميركي اشتهر ببرامجه التدريبية الضخمة وكتبه في تطوير الذات. دخل عالم المال بقوة من خلال مقابلات أجراها مع كبار مديري الصناديق الاستثمارية مثل راي داليو وكارل إيكان. لذلك، فإن الكتاب لا يستند فقط إلى تجارب شخصية، بل إلى خبرات مؤسسية عميقة.

بالمقارنة مع روبرت كيوساكي الذي يركّز على التعليم المالي من منظور ريادة الأعمال والعقارات، فإن روبنز يقدّم رؤية أشمل تشمل الاستثمار في الأسواق المالية وصناديق المؤشرات والتخطيط طويل الأمد. وهنا يظهر الفارق المنهجي بين من يركّز على الذهنية فقط ومن يجمع بين الذهنية والأدوات.

ما الفكرة المحورية في كتاب المال في حياتك؟

الفكرة المركزية في كتاب المال في حياتك تقوم على أن الحرية المالية ليست حلماً بعيداً، بل نتيجة حسابات واضحة وانضباط مستمر. يقسّم روبنز الطريق إلى سبع خطوات تبدأ بتحديد الهدف المالي بدقة، ثم ادخار نسبة ثابتة من الدخل، وبعدها استثمار المال بطريقة مدروسة منخفضة التكلفة.

بخلاف كتاب المال في حياتك فكر وازدد ثراء الذي يركّز على قوة العقل الباطن والإيمان، يضع روبنز أرقاماً واستراتيجيات قابلة للقياس. لذلك يشعر القارئ أنه أمام دليل تنفيذي لا مجرد كتاب تحفيزي.

كيف يعرّف روبنز الحرية المالية؟

يعرّف الحرية المالية بأنها المرحلة التي يغطي فيها الدخل الاستثماري مصاريف الحياة الأساسية دون الحاجة للعمل. هذا التعريف عملي ومحدد. بينما يركّز كيوساكي على مفهوم “الدخل السلبي”، يقدّم روبنز آلية حسابية واضحة لتحديد الرقم المطلوب.

على سبيل المثال، إذا كانت مصاريفك السنوية 20 ألف دولار، فيجب أن تستثمر مبلغاً يولّد هذا العائد بشكل مستدام. ومن هنا تبدأ الحسابات الواقعية بعيداً عن الشعارات.

ما الخطوات السبع التي يقترحها كتاب المال في حياتك لتحقيق الاستقلال المالي؟

الخطوة الأولى: اتخاذ قرار مالي حاسم

يشدد روبنز على أن القرار هو نقطة الانطلاق. لذلك، يدعو القارئ إلى تحديد هدف مالي محدد بتاريخ واضح. هذه الخطوة نفسية في ظاهرها، لكنها تمهّد للخطوات العملية.

الخطوة الثانية: الادخار الذكي

يوصي باقتطاع نسبة ثابتة من الدخل تلقائياً قبل الإنفاق. هنا يختلف عن بعض الكتب التي تركّز على زيادة الدخل فقط. فهو يرى أن الانضباط أهم من حجم الراتب.

الخطوة الثالثة: فهم قواعد اللعبة

ينتقد الرسوم الخفية في الصناديق الاستثمارية التقليدية. ويشرح كيف تؤثر النسب الصغيرة على العوائد على المدى الطويل.

الخطوة الرابعة: تقليل المخاطر عبر التنويع

يشجع على الاستثمار في صناديق المؤشرات منخفضة التكلفة. بالمقارنة، يركّز كيوساكي أكثر على الاستثمار النشط في العقارات.

الخطوة الخامسة: التخطيط للتقاعد المبكر

يوضح كيفية حساب الرقم المطلوب للتقاعد المريح، مع مراعاة التضخم والعوائد المتوقعة.

الخطوة السادسة: بناء دخل مضمون مدى الحياة

يعرض استراتيجيات لتأمين دخل ثابت حتى في أسوأ الظروف السوقية.

الخطوة السابعة: العطاء والمساهمة

يربط بين الثروة والمعنى، ويؤكد أن المال وسيلة لخدمة الآخرين.

كيف يقارن كتاب المال في حياتك بكتاب الأب الغني الأب الفقير

كتاب الأب الغني الأب الفقير يركّز على تغيير طريقة التفكير تجاه المال. بينما يقدّم روبنز في كتاب المال في حياتك أدوات عملية مفصلة. الأول مناسب للمبتدئين الباحثين عن تغيير ذهني، والثاني يناسب من يريد خطة تنفيذية واضحة.

كما أن كيوساكي يميل إلى تشجيع المخاطرة المحسوبة، في حين يميل روبنز إلى إدارة المخاطر والتحوّط. لذلك، يختلف جمهور كل كتاب

ما نقاط القوة في كتاب المال في حياتك؟

أولاً، يعتمد على مقابلات مع كبار المستثمرين، مما يضفي مصداقية عالية. ثانياً، يقدّم أرقاماً ونماذج حسابية واضحة. ثالثاً، يشرح تأثير الرسوم الاستثمارية بطريقة مبسطة.

علاوة على ذلك، يستخدم أسلوباً قصصياً يجمع بين التحفيز والتحليل المالي. وبالتالي يشعر القارئ بالتوازن بين العقل والعاطفة.

ما أبرز الانتقادات الموجّهة الى كتاب المال في حياتك؟

يرى بعض القراء أن كتاب المال في حياتك مطوّل أكثر من اللازم. كما أن بعض الاستراتيجيات تركّز على السوق الأميركي، مما قد يتطلب تكييفاً في الدول العربية.

إضافة إلى ذلك، قد يجد القارئ المبتدئ كثافة في المصطلحات الاستثمارية. لذلك، يُفضَّل امتلاك معرفة أساسية قبل البدء.

لمن يُنصح بقراءة هذا الكتاب؟

يُنصح به لمن يعمل في وظيفة ثابتة ويريد استثمار مدخراته بذكاء. كما يفيد رواد الأعمال الذين يرغبون في تنويع أصولهم.

أما من يبحث عن تحفيز سريع دون تفاصيل، فقد يجد كتباً أخرى أكثر بساطة.

ما القيمة الفريدة التي يضيفها كتاب المال في حياتك مقارنة بغيره؟

القيمة الفريدة في كتاب المال في حياتك تكمن في جمعه بين علم النفس المالي والاستراتيجيات المؤسسية. فهو لا يكتفي بإلهام القارئ، بل يزوّده بأدوات تطبيقية.

وعلى عكس بعض الكتب التي تَعِد بالثراء السريع، يركّز على الانضباط طويل الأمد. لذلك، فهو أقرب إلى دليل استثماري منه إلى كتاب تحفيزي تقليدي.

الخلاصة النهائية

إن ملخص كتاب المال في حياتك للكاتب توني روبنز يكشف عن عمل يجمع بين التحفيز والتخطيط الاستثماري المنهجي. الكتاب مناسب لمن يسعى إلى خطة مالية طويلة الأمد قائمة على أرقام واضحة وتنويع ذكي وتقليل للرسوم. بالمقارنة مع كتب مالية شهيرة أخرى، يتميز بعمق تحليلي واستناد إلى خبرات كبار المستثمرين.

إذا كنت جاداً في بناء ثروة مستدامة بعيداً عن الضجيج الإعلامي، فإن هذا الكتاب يستحق القراءة المتأنية والتطبيق التدريجي.

الأسئلة الشائعة

هل يناسب كتاب المال في حياتك المبتدئين في الاستثمار؟

نعم، لكنه يتطلب استعداداً لتعلّم بعض المفاهيم الأساسية.

هل يركّز كتاب المال في حياتك على السوق الأميركي فقط؟

يركّز على أمثلة أميركية، لكن المبادئ قابلة للتطبيق عالمياً.

ما الفرق بينه وبين كتب التنمية الذاتية؟

يربط بين التحفيز والخطط الاستثمارية الواقعية.

{kind=link}

لا توجد تعليقات